استراتژی معاملاتی بازار آتی با فرض ثبات قیمت ها

فروش چشم بسته زعفران، چقدر سود می دهد؟!

تعجب نکنید اما هیچ دلیلی وجود ندارد که قیمت آتی بیشتر از قیمت نقد باشد!

چنانچه هفته قبل در تحلیل کوتاه مدتی اشاره شد، یکی از سناریوهای پیش روی بازار، ثبات نسبی قیمت ها در محدوده های فعلی است. در این صورت استراتژی بهینه چیست؟ خروج از بازار؟ نوسانگیری و یا یک حالت سوم؟ در ادامه توضیح می دهیم که یک حالت سوم و البته نسبتا پرسود هم وجود دارد.

اگر سطح قیمت نقد در سطوح فعلی باقی بماند، طبیعتا قیمت آتی با نزدیک شدن به سررسید، به قیمت نقد همگرا می شود و در نتیجه، فروش قراردادهای آتی دور (مثلا خرداد و تیر) به صرفه است. اما احتمال وقوع این موضوع چقدر است و ریسک ان چگونه است؟ بررسی احتمال ثبات سطح قیمت ها (مثلا پوشال در بازه 9 تا 10 و نگین 12 تا 13) را خودتان بررسی کنید. ما هم در تحلیل های مختلف و مخصوصا جدول پیش نگر به این تحلیل شما کمک خواهیم کرد. اما فرض کنید که به این جمع بندی رسیده اید که سطح قیمت ها ثابت خواهد بود و نوسان جدی نخواهد داشت. در این حالت با فروش آتی تیر در محدوده 13.6 و فرض ثبات قیمت تا تیرماه در محدوده 12.3، شما حدود 36 درصد سود خواهید کرد (با لحاظ اهرم فعلی بازار).

چرا همیشه اتی های دورتر گران ترند؟

اینجا شاید این سوال ایجاد شود که چرا باید آتی های دورتر همیشه گران تر باشند؟ تعجب نکنید این یک سوال منطقی است. در بازارهای جهانی بعضا قیمت اتی دورتر کمتر از آتی نزدیک تر است. مثلا آتی ذرت که سررسیدش نزیدک به فصل برداشت است می تواند ارزان تر از آتی نزدیک تر و حتی قیمت نقد باشد. اما در اقتصاد ما به خاطر تورم همیشگی موجود در اقتصاد، انتظار برای رشد سطح عمومی قیمت ها و کالاها همیشه وجود دارد و لذا این انتظار هم ایجاد شده که همیشه باید قیمت آتی بیشتر از قیمت نقد باشد.

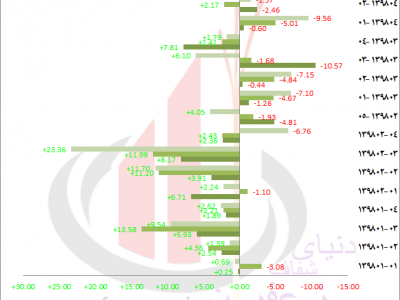

اما بررسی قراردادهای آتی زعفران که تاکنون سررسید شده است نشان می دهد که اکثر قراردادهای آتی زعفران در سررسید قیمتی کمتر از قیمت اولیه داشته اند. یعنی در ابتدا بیش از حد و در اثر انتظار کاذب رشد قیمت ها، قیمت گذاری شدند. به بیان دیگر انتظار برای رشد قیمت نقد بیش از واقعیت بوده است.

چنانچه پیداست، فقط قرارداد آنی نگین شهریور 97 و همچنین پوشال آتی فروردین 98 در سررسید قیمتی بالاتر از قیمت عرضه اولیه داشته اند.

لزومی ندارد آتی گران تر از نقد باشد

لذا هیچ دلیل منطقی برای اینکه آتی گران تر از قیمت نقد باشد وجود ندارد جز نوعی انتظار تورمی پایدار و مزمن. اما متاسفانه در بازار آتی کشور این موضوع جا افتاده که اتی های دورتر گران تر از قیمت نقد باشند و هر قیمت اتی هم از قیمت نقد بیشتر باشد. این موضوع، اگرچه اتفاق خوشایندی نیست، اما به هر حال فرصتی برای کسب سود است. چرا که در صورت ثبات بازارها، قیمت های آتی مجبور به نزول به قیمت نقد هستند و در این صورت، فروش آتی می تواند سود مناسبی عاید سرمایه گذاران کند.

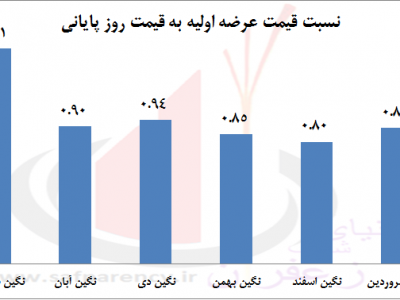

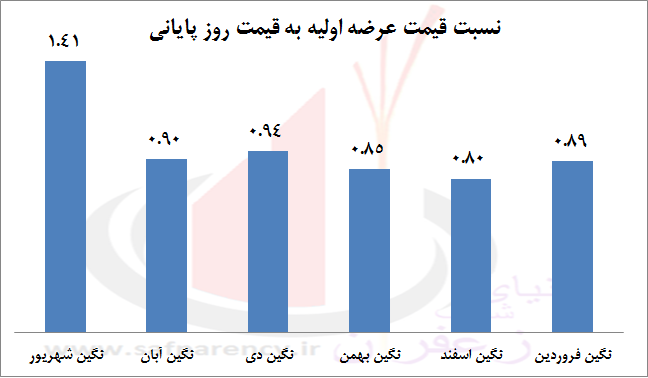

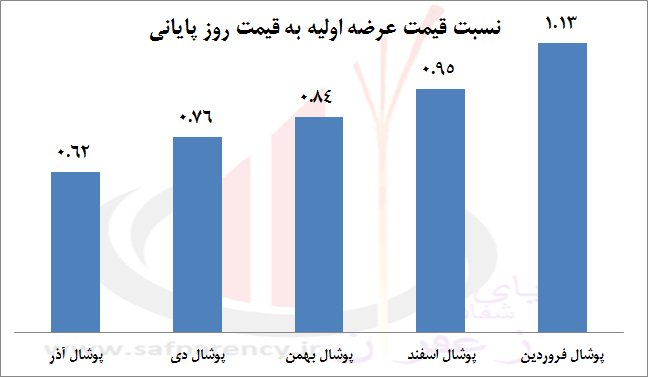

مثلا طبق نمودارهای فوق، پیداست که فروش آتی پوشال تا 40 درصد و فروش آتی نگین تا 20 درصد (بدون احتساب اهرم بازار) سود عاید کسی میکرده که در اولین روز عرضه هر قرارداد، موقعیت فروش بگیرد و موقعیت خود را تا روزهای انتهایی حفظ کند.

ریسک این استراتژی معاملاتی، البته، این است که بازار نقد روند صعودی بگیرد. در این حالت، در صورتی که قیمت ها تا محدوده 13.6 (درباره آتی تیر) رشد کند، شما فقط به اندازه کامزد ضرر می کنید اما اگر بیشتر رشد کند، وارد محدوده ضرر می شوید. طبیعتا بررسی ریسک به ریوارد این استراتژی با توجه به تحلیلها و احتمال وقوع هر سناریو (ثبات قیمت نقد، افت یا رشد آن) ضروری است.