نسخه روزهای کم نوسان؛ ارزیابی چند استراتژی در شرایط فعلی بازار

کف حمایتی هفته چهارم تیر، هنوز برقرار است؟

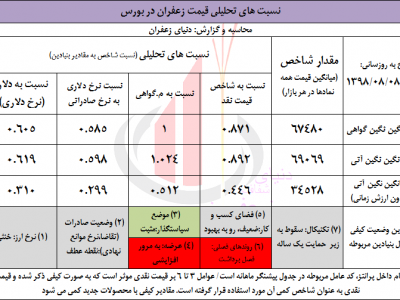

حساب ارزشِ ذاتی و زمانی را در بازار اتی از هم جدا کنید

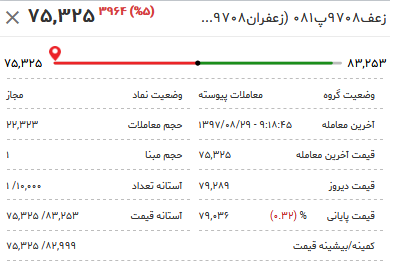

همانطور که در جدول پیشنگر مردادماه تصریح شد، انتظار برای بروز محرک هایی در بازار حداقل در نیمه اول مرداد، ضعیف است. بازار نقد هم فعلا همچنان راکد است و انتظار تحریکی از این محل در روزهای پیش رو نداریم. با این حال، در افق یک ماهه انتظار برای وقوع برخی روندهای فصلی تکراری وجود دارد (مشروح در پیشنگر مرداد) اما در افق فصلی (3 ماه پیش رو) هم فصل برداشت را در پیش داریم که یک روند فصلی قویتر است. در هر حال، در شرایط فعلی و طی 10 روز اخیر، بازار عمدتا در سطحی بالاتر از کفِ ثبت شده در هفته چهارم تیرماه (25 و 26 تیرماه) در حال نوسان است. البته واضح است که در بازار آتی، به دلیل نزدیک شدن به سررسید، ارزش زمانی نمادها از دست می رود و روند کلی قیمت تابلو نزولی شده و به قیمت ذاتی نزدیک می شود. اما روند کلی بازار زعفران (بر اساس بازار نقد و گواهی سپرده) همچنان باثبات و البته کم نوسان است و نسبت به نرخ های ثبت شده در هفته چهارم تیرماه، اندکی بالاتر است. افراد با توجه به استراتژی معاملاتی خود، می توانند در این روزها، رفتارهای متفاوتی داشته باشند. در ادامه ضمن تشریح روند قیمت ذاتی و قیمت تابلو نمادها در آتی (مرداد و شهریور) روند نگین زرین، پیشنهاداتی در خصوص استراتژی معاملاتی در این روزها ارائه می کنیم.

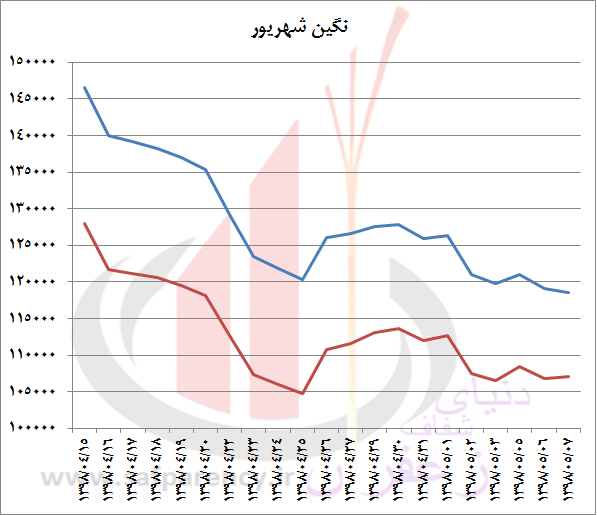

افت قیمت تابلو، رشد ارزش ذاتی

چنانچه در نمودارهای فوق پیداست، در هر دو نماد مرداد و شهریور، قیمت ذاتی (قرمزرنگ) نسبت به هفته چهارم تیرماه، رشد داشته است؛ به بیان دیگر، میزان افت قیمت تابلو، کمتر از ارزش زمانی از دست رفته بوده است. به همین خاطر ارزش زمانی با کسر ارزش زمانی از قیمت تابلو، ارزش ذاتی صعودی شده است. که این موضوع همجهت با حرکت گواهی سپرده هم بوده است.

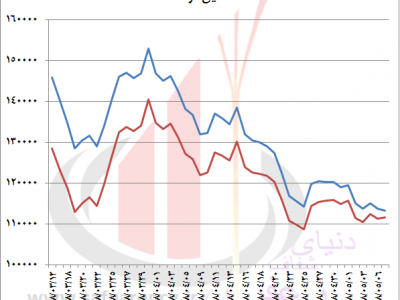

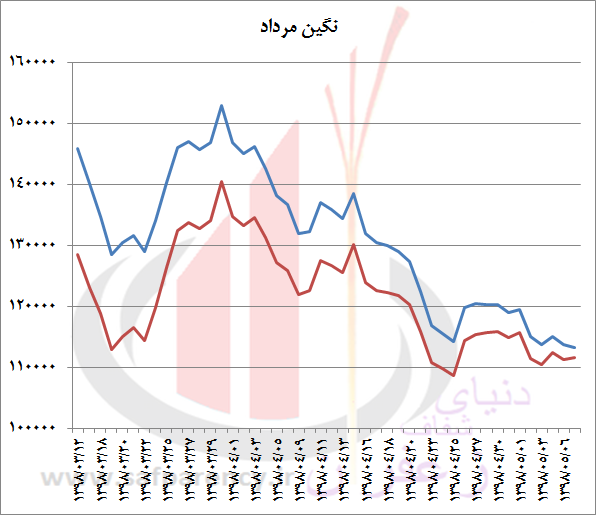

نکته مهم حاصل از این بحث آن است که حمایت (کف) شکل گرفته در هفته چهارم تیرماه همچنان معتبر است. این موضوع را در نمودار بعدی، نگین زرین، می توان دید. در واقع حمایت شکل گرفته در 10.8 که کف تاریخی این نماد هم هست، فعلا برقرار است.

رفتار بازار

چنانچه این سطح از دست نرود ( که فعلا با قیمت نقد(نگین درجه 2) حمایت هم می شود)، می توان رفتار قیمت ها در روزهای پیش رو را همچنان نوسانی پیش بینی کرد. تا زمانی که محرکی قوی (روندهای فصلی در آستانه ماه محرم، تغییرات نرخ ارز و یا رشد تقاضای صادراتی) بازار را رشد دهد و یا در حالت مقابل (سناریوی ضعیف) وقوع محرک هایی در جهت منفی (افت شدید تقاضای صادراتی یا افت شدید نرخ ارز یا عرضه غیرمنتظره زعفران خانگی به بازار) بازار نزولی شود.

روند جدید، کی؟

اگر بهبود تقاضای داخلی در آستانه ماه محرم را مهمترین عامل تحریک بازار در آینده بدانیم، انتظار اینکه این عامل قبل از اواخر مرداد اثر کند، ضعیف است. لذا حداقل تا نیمه مرداد (اواخر هفته آینده) روند باثبات و کم نوسان فعلی، قبال تداوم است. حداقل از نظر بنیادین، عاملی برای تحریک بازار وجود ندارد.

از نظر رفتاری نیز، فعلا اکثر بازارهای کشور، راکد است و نقدینگی با احتیاط بسیار زیاد حرکت میکند. ثبات دلار باعث شده است که حتی در بازار سرمایه هم، بسیاری از نمادهای بنیادین و قوی، در P/E های بسیار کم معامله شوند و بازار با وجود جذابیت، علاقه ای به خرید ندارد. حجم معاملات هم در بورس کم شده است و همه این مسائل، نوعی رخوت و رکود نقدینگی در کشور و مخصوصا بازارهای مالی را نشان می دهد.

ذکر این نکته ضروری است که حتی در صورت وقوع روند جدید صعودی، از اواخر مرداد تا شهریور، با نزدیک شدن به فصل برداشت، باید شاهد سطحی از اصلاح در بازار باشیم. البته این موضوع (حالات مختلف آن و جوانب موضوع، تفاوت های احتمالی رفتاری در بورس و بازار، موضوع کهنه شدن محصول و تشدید تفاوت قیمت محصول نو و کهنه و …) را به تفصیل در پیشنگرهای شهریور و مهر، بحث خواهیم کرد. نکته مهم آن است که فعلا 3 ماه (مرداد، شهریور و مهر) تا فصل برداشت مانده است.

استراتژی بهینه چیست؟

در این شرایط، استراتژی بهینه با توجه به تحلیل و سناریوی برگزیده از سوی شما، تعیین خواهد شد. مثلا اگر 1- میان مدتی کار می کنید و 2- فکر میکنید، عوامل مشروحه توان رشد دادن قیمت ها و ایجاد یک قله در شهریور را داشته باشد و کف قیمتی ایجادشده در هفته چهارم تیرماه را هم معتبر می دانید، می توانید در فضای نوسانی فعلی، با نزدیک شدنِ قیمت ها به محدوده حداقل (10.8 در نگین و 9.4 در پوشال) خریدار باشید. البته در بازار آتی باید حواستان به سررسیدها و از دست رفتن ارزش زمانی هم باشد. در این حالت، استفاده از اختیار خرید ها نیز (با درصد معقولی از پرتفو؛ مثلا 15 درصد) در قیمت های فعلی قابل توصیه است.

اگر هم پرمعامله هستید (نوسانگیری میکنید) ممکن است بتوانید بین کف و سقف کانال نوسانی ایجادشده، نوسان بگیرید. در اینجا روش های تکنیکال می تواند به شما کمک کند. در واقع جای استفاده از تحلیل تکنیکال، دقیقا همین روزهاست؛ وقتی که بازار از بیرون تحت تاثیر عوامل بنیادین نیست و صرفا رفتار و انتظارات معامله گران به بازار جهت می دهد.

اگر هم روند رکودی و نوسانی را پایدار می دانید، فروش در آتی با توجه به کاهش تدریجی قیمت و همگرایی با ارزش ذاتی، قابل تامل است. مثلا شهریور می تواند حدود 8 درصد تا سررسید افت کند. البته این میزان سود انتظاری، شاید به ریسک بهبود احتمالی قیمت ها نیرزد!

یک استراتژی دیگر هم صبر است! تا زمانی که بازار از این رخوت خارج شود؛ البته صبر هم صفر و یکی نیست؛ بلکه می توانید درصد کمی از پرتفو خود را درگیر کنید و مقادیر بیشتری را آزاد بگذارید تا موقعیت های شفاف و مطمئنی شکل بگیرد. البته به نظر ما، بازار این روزها آنقدر ریسکی و غیرقابل پیش بینی نیست که نیاز به چنین سناریویی باشد.